Lorsque l'on souscrit un crédit immobilier, on a souvent tendance à se concentrer sur le taux d'intérêt et on ne fait pas toujours suffisamment attention à l'assurance emprunteur. Pourtant, en cette période de taux historiquement bas, l'assurance de prêt bancaire coûte souvent aussi cher que les intérêts du crédit. SwitchAssur vous explique les différents taux d'assurance et comment choisir la plus économique.

Écrit par Alexis LALLEMANT - Temps de lecture 5 min

Lorsque l'on souscrit un crédit immobilier, on a souvent tendance à se concentrer sur le taux d'intérêt et on ne fait pas toujours suffisamment attention à l'assurance emprunteur. Pourtant, en cette période de taux historiquement bas, l'assurance de prêt bancaire coûte souvent aussi cher que les intérêts du crédit. Bien la choisir peut permettre d'économiser plusieurs milliers d'euros sur la durée du prêt immobilier. C'est pourquoi il est essentiel de bien comprendre les taux d'assurance emprunteur et les pièges dont il faut se méfier pour comparer efficacement les offres.

Quel est le coût d'une assurance emprunteur ?

Il n'y a pas de méthode universelle de calcul de l'assurance crédit. Chaque assureur détermine sa grille tarifaire selon son propre mode de calcul, qu'il définit en fonction des caractéristiques du prêt, du profil de l'emprunteur et de ses risques (santé, profession, sport...) et éventuellement d'autres facteurs qui lui sont spécifiques. C’est pourquoi le coût total de l'assurance sur la durée du crédit ainsi que les primes mensuelles et annuelles peuvent varier de façon très importante, du simple au double, voire au triple !

Les primes d'assurance peuvent être constantes sur la durée du crédit ou variables. Si les primes sont constantes, c'est que votre assurance de prêt est calculée en fonction du Capital Initial (CI) du crédit tandis que si vous avez des primes variables, l'assurance emprunteur est calculée à la base sur le Capital Restant Dû (CRD) du crédit et peut être avec d’autres variables. En effet, le calcul des primes uniquement basé sur le CRD a disparu au profit de modes de calcul plus complexes, qui permettent de mieux coller aux variations de risque, comme le CRD à âge atteint (le tarif monte les premières années puis baisse ensuite). D’autres assurances alternatives proposent des tarifs constants mais sur une durée légèrement réduite par rapport au prêt… Ce n'est pas toujours simple de comprendre le coût de son assurance emprunteur.

Lorsque vous avez deux offres de prêt avec des assurances calculées pour l’une sur la capital initial et, pour l’autre, sur le capital restant dû, la comparaison est difficile… Imaginons que les taux soient identiques à 0,28 % par exemple, le taux basé sur le capital initial du crédit vous coûtera beaucoup plus cher que celui basé sur le capital restant dû.

Démonstration :

Prenons un couple de 34 ans, chacun employé, non-fumeur et assuré à 100 % en Décès/Incapacité/Invalidité, empruntant 170 000 € au taux de 1,05 % sur une durée de 20 ans. Le coût des intérêts du crédit est de 18 548 €.

- Coût moyen d’une assurance proposée par la banque : 0,28% du capital initial par personne et par an. Soit une prime mensuelle constante de 79,33 € sur la durée du crédit et un coût total de 19 040 € sur la durée du prêt.

- Si on prend une assurance calculée sur le CRD avec un taux identique de 0,28 % par personne, seule la première mensualité serait à 79,33 € puis les mensualités diminueraient constamment. Le coût total sur la durée du crédit est de 9 737 € (vs 19 040€).

- Une assurance calculée sur le CRD x âge atteint débuterait aussi au même tarif mais augmenterait un peu pour diminuer ensuite... Le coût serait situé entre les deux calculs précédents.

Pour résumer, le taux d'assurance annoncé par la banque doit être pris avec des pincettes.

Comment comparer les taux d’assurance crédit ?

Comme il est impossible de comparer des taux d’assurance emprunteur basés sur des modes de calcul différents, un indicateur a été créé pour faciliter les comparaisons : le Taux Annuel Effectif d’Assurance[1].

Le Taux Annuel Effectif d’Assurance ou TAEA est un indicateur basé sur le coût annuel de l’assurance emprunteur proposée par l’établissement pour garantir le remboursement de votre crédit. Il est obligatoirement indiqué parmi les informations précontractuelles à l’offre de prêt.

Comment est calculé le TAEA d'un prêt immobilier ?

Le Taux Annuel Effectif d'Assurance se calcule à l'aide de la formule suivante : TAEG avec assurance - TAEG hors assurance = TAEA

Il pourrait donc être aisé de calculer soit même son TAEA… Sauf que le TAEG (Taux Annuel effectif Global) présent sur l’offre de prêt de la banque prêteuse n’inclut pas forcément le coût total de l’assurance emprunteur ! En effet, le TAEG (Taux Annuel Effectif Global) regroupe l’ensemble des coûts « nécessaires pour obtenir le crédit ou pour l'obtenir aux conditions annoncées » mais la plupart des banques excluent une part importante du coût de l’assurance qu’elles jugent facultative (ex : le coût de l’ITT ou l’un des deux co-emprunteurs lorsqu’ils sont chacun couvert à 100%)

Puisque le TAEG présent sur l’offre de prêt est souvent faussé, vous ne pouvez donc pas calculer vous-même le TAEA de votre crédit qui doit intégrer la globalité du coût de l’assurance, qu’il s’agisse de la part obligatoire comme de la part facultative. Heureusement, la banque a obligation d’indiquer le TAEA. Vous devrez donc vous fier à l’information fournie par la banque afin de comparer vos offres de prêt. Mais attention, cet indicateur reste à utiliser avec prudence, le TAEA étant sensible à d'autres éléments du prêt :/

Comment être sûr d’avoir le meilleur taux d’assurance pour son emprunt ?

Il y a autant de façon de calculer les primes que de contrats… Historiquement les banques proposaient des primes calculées sur le Capital Initial (CI) mais aujourd’hui, elles sont nombreuses à proposer des tarifs calculés en CRD avec d’autres variables. Le problème c’est qu’elles ont condensé au maximum les primes sur les premières années du prêt et que si vous ne changez pas rapidement votre assurance emprunteur vous aurez payé très cher...

Les assureurs alternatifs, quant-à-eux, proposent soit des tarifs calculés sur le capital initial, soit des tarifs basés sur le capital restant dû à âge atteint. Leur objectif est d’avoir une segmentation plus poussée afin de proposer les tarifs les plus justes pour chacun.

Pour comparer les offres de prêt, ne vous fiez pas aux taux sur le CI ou le CRD qui peuvent paraitre compétitifs de prime abord mais qui ne sont pas comparables entre eux. Regardez d'abord le TAEA qui reste un indicateur pertinent. Mais la meilleure façon de comparer les prix des assurances emprunteurs est de vérifier les montants en euros sur :

- La durée totale du prêt

- Le premier tiers du crédit ou 8 ans

- La première année du crédit (il est inutile de payer plus cher en début de prêt pour obtenir un meilleur tarif sur la durée du prêt, autant optez pour un contrat économique et en changez si besoin)

Il faut faire attentions aux taux d’assurance, ce sont des indicateurs mais ils peuvent être trompeurs, contrairement aux montants réels. Rappelez-vous de notre premier exemple : le coût de l’assurance (0,28 % du CI) est de 19 040 € sur la durée du prêt, donc plus cher que les intérêts (1,05 % calculés en CRD) qui représente 18548 €.

Comment trouver son assurance emprunteur ? L'avantage du comparateur

Même si votre banque prêteuse vous propose son assurance - ou contrat groupe-, vous avez le droit de choisir une assurance externe dès la souscription du crédit ou de changer pour la compagnie de votre choix une fois celui-ci signé. Depuis 2010, trois lois ont été créées pour faciliter la substitution d'assurance emprunteur : loi Lagarde (au moment de la souscription du crédit, loi Hamon pour changer à tout moment la 1ère année du crédit et amendement Bourquin qui permet la résiliation annuelle du contrat tout au long du prêt immobilier). Changer son assurance de prêt bancaire pour un contrat alternatif permet d’obtenir un meilleur taux d’assurance emprunteur et d’économiser des milliers d’euros sur la durée du crédit.

Pour choisir votre nouvelle assurance, vous pouvez utiliser un comparateur d'assurance de prêt immobilier comme www.switchassur.fr. En quelques clics vous obtiendrez votre devis gratuit et vous pourrez comparer les tarifs d’assurance emprunteur sur la durée de votre choix. En plus, ce comparateur ne propose que des contrats qui répondent à l’exigence de garanties de votre banque, sans option à ajouter. La souscription peut se faire 100 % en ligne jusqu’à la signature électronique ou en étant accompagné par notre équipe d’experts. En plus, en cas de changement d’assurance emprunteur, SwitchAssur se charge de toutes les démarches avec la banque.

Exemples d’économies sur SwitchAssur selon profil de l’emprunteur au 01/08/2021, pour des assurés chacun à 100 % en Décès / Incapacité / Invalidité, avec un capital couvert initial de 170 000 € à 1,05%sur 20 ans :

| PROFIL DU/DES EMPRUNTEUR(S) | COÛT MOYEN | MEILLEURE PROPOSITION SWITCHASSUR.FR | ÉCONOMIES |

| Couple, 34 ans, non-fumeurs, employés | 19 040 € soit un TAEA de 1,03 % | 5 407 € soit un TAEA de 0,30 % | 13 633 € > 0,73 % |

| Célibataire, 29 ans, | 9 180 € soit un TAEA de 0,50 % | 2 902 € soit un TAEA de 0,16 % | 6 278 € |

| Couple, 40 ans, non-fumeurs, fonctionnaires | 25 840 € soit un TAEA de 1,38 % | 7 959 € soit un TAEA de 0,44 % | 17 881 € |

* Moyenne des tarifs bancaires constatés.

NB : pour ce crédit les emprunteurs remboursent 785,62€ par mois, hors assurance, pour un coût de 18 548 € d’intérêts sur la durée du crédit. On voit bien ici qu’en cette période de taux historiquement bas, l’assurance emprunteur représente une part importante du crédit, parfois supérieure aux intérêts eux-mêmes.

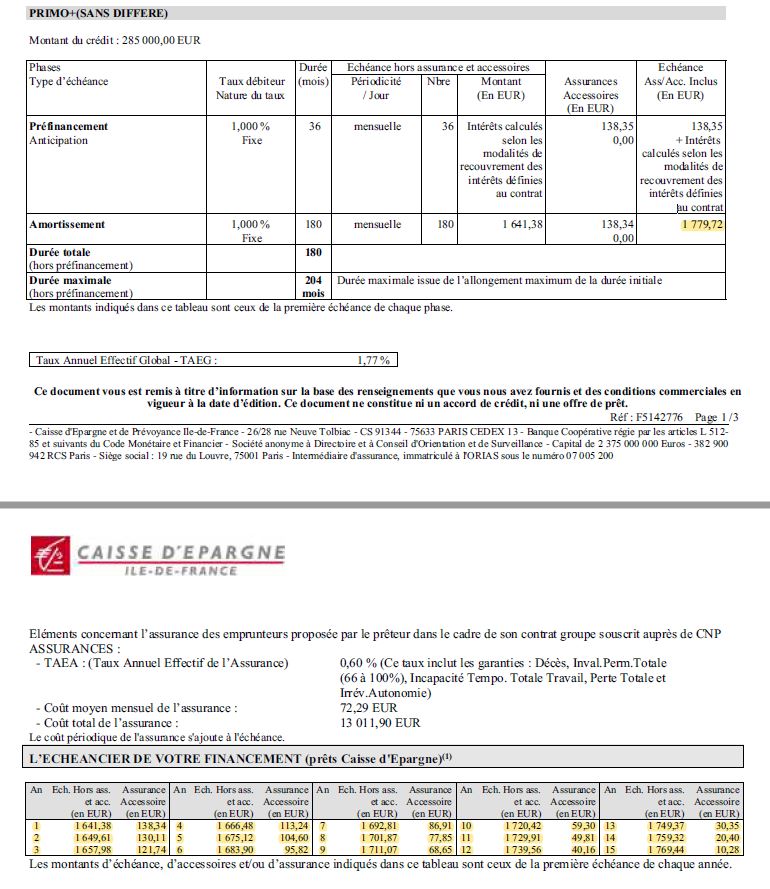

Mise en garde sur les prêts lissés avec l’assurance du groupe Banque Populaire Caisse d'Épargne (BPCE)

Depuis quelques années, le groupe BPCE (Banque Populaire Caisse d’Epargne) propose des crédits avec des mensualités fixes intégrant une prime d’assurance dégressive.

Cette forme de financement a plusieurs désavantages :

- Votre assurance vous coûte plus cher, surtout en début de prêt (les primes sont condensées sur les premières années)

- Vous remboursez moins vite le capital de votre crédit

- Vous payez plus d’intérêts (puisque le capital est moins vite remboursé).

Si vous allez jusqu’à la fin de votre crédit, ce type de financement a peu d’impact mais, en général, on ne va pas jusqu’au terme du crédit : déménagement, changement de situation personnelle, remboursement anticipé… En moyenne, un crédit souscrit sur 20 ans ne dure que 8 ans ! Et le problème, c’est qu’à la signature du crédit, on ne sait jamais combien de temps nous le conserverons. Ainsi, mieux vaut éviter ce type de financement et opter pour des mensualités de crédit fixes, quelle que soit l’assurance souscrite en parallèle.

Voici un exemple pour voir comment repérer le prêt lissé de BPCE :