Écrit par Alexis LALLEMANT - Temps de lecture

Le taux d’usure, c’est quoi ?

Le taux d’usure est le taux maximum que peut atteindre le TAEG. Pour rappel le TAEG signifie Taux Annuel Effectif Global, il représente le coût total du crédit et il comprend différents éléments comme le taux nominal, les frais de dossier ou encore l’assurance emprunteur.

Ce taux d’usure est fixé par la Banque de France tous les 3 mois. Il est décidé selon l’analyse des différents TAEG pratiqués par les banques lors de la période précédente. Il permet d’éviter que vous vous retrouviez dans une situation difficile avec un coût du crédit très élevé mais aussi de réguler le marché.

Il est donc calculé selon le TAEG du trimestre précédent avec une opération simple. Par exemple pour ce deuxième trimestre : TAEG moyen trimestre 1 + (1/3 x TAEG moyen trimestre 1). Il existe des taux d’usure pour tous les types de prêt (immobilier, consommation…). Concernant les prêts immobiliers, il existe trois taux d’usure différents : un pour les crédits de moins de 10 ans, un pour ceux entre 10 et 20 ans et un pour les plus de 20 ans. Le taux d’usure est donc totalement corrélé à la fluctuation des taux d’intérêts

Une hausse des taux d’intérêts qui s’accélèrent

Si les prix de l’immobilier ne cessent d’augmenter depuis des années, les taux d’intérêts étaient à l’inverse très bas depuis longtemps. Pourtant, depuis le début de l’année ces derniers connaissent une hausse légère qui commence à s’accélérer grandement depuis le mois de mars.

Avec l’augmentation des prix, la guerre entre la Russie et l’Ukraine et l’élection présidentielle, les français n’ont pas forcément la tête à emprunter. Si les mois de janvier et de février avaient témoigné d’un début d’année dynamique (+6,4% de crédit supplémentaire en janvier et +6,6% en février par rapport à l’année précédente), la guerre qui frappe l’Europe a stoppé net cet engouement.

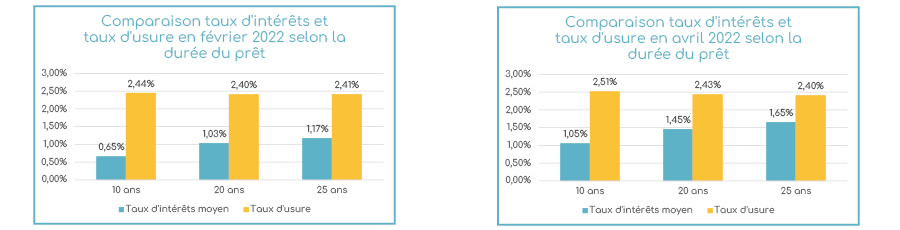

L’OAT 10 (le taux d’intérêt des emprunts d’Etat français) a dépassé les 1% pour la première fois le 28 mars, une première depuis 2017. Cet emprunt d’Etat sert de référence pour décider des taux d'intérêts. Plus ce taux augmente, plus les taux proposés par les banques vont augmenter et c’est exactement ce à quoi nous assistons aujourd’hui. Hors assurance, ceux-ci s’élèvent en moyenne à 1,05% sur 10 ans, 1,45% sur 20 ans et 1,65 % sur 25 ans. En février, ils étaient respectivement de 0,65%, 1,03% et 1,17%. Une accélération rapide qui devrait compliquer l’accès au crédit pour de nombreuses personnes.

Le risque de l’effet ciseaux lié à la baisse du taux d’usure et la hausse des taux d’intérêts

Pour les prêts de moins de 10 ans, ce taux d’usure est passé de 2,44% au 1er trimestre à 2,51% pour ce deuxième trimestre. Pour ceux de 10 à 20 ans, il passe de 2,4% à 2,43%. Et enfin pour les prêts de plus de 20 ans, les plus fréquents, il est à 2,40% contre 2,41% au 1er trimestre. Les courbes du taux d’usure et du taux d’intérêts sont en train de se rapprocher petit à petit. Cela s’appelle l’effet ciseaux du crédit.

L’écart entre les deux taux étant de plus en plus faible, il y aura des problèmes pour certains ménages à rester en dessous du taux d’usure. D’autant plus, qu’il faudra ajouter au taux nominal l’assurance emprunteur, les frais de garanties ou encore les frais de dossiers.

Ainsi, les ménages modestes qui ont plus de difficulté à négocier avec leur banque, les emprunteurs avec des antécédents de santé ou encore les plus âgés risquent d’avoir beaucoup de difficulté à rester sous le taux de l’usure et à donc à pouvoir emprunter.

La situation de ce deuxième trimestre risque d’être tendue en sachant que les taux d’intérêts vont continuer d’augmenter et le taux d’usure lui ne bougera pas pendant les 3 prochains mois.

La méthode de calcul des taux d’usure présente ici ses limites. Les mois de janvier et février avaient été très favorables au niveau des taux d'intérêts pour les emprunteurs mais ces deux premiers mois de l’année ne reflètent plus la situation actuelle, avec cette montée forte et brutale des taux qui sera prise en compte avec 3 mois de décalage. Le taux d’usure devrait remonter à partir de juillet prochain, puisqu’il est calculé à partir des taux d’intérêts des 3 derniers mois, mais si les taux continuent à grimper aussi rapidement qu’en mars, les difficultés pourraient persister…

Choisir une assurance emprunteur externe plutôt que l’assurance bancaire peut être un bon moyen de faire baisser son TAEG et de rester sous le taux d’usure. En effet, celles-ci sont deux fois moins chères que les assurances bancaires. N’hésitez pas à réaliser un devis sur notre comparateur pour estimer le montant de vos économies !