Écrit par Alexis LALLEMANT - Temps de lecture

Les établissements bancaires utilisent des méthodes tarifications différentes de l’assurance selon les contrats. Ces méthodes peuvent être plus ou moins avantageuses pour les emprunteurs. De plus, les types de remboursement évoluent avec le temps.

Il existe deux grands types de tarifs/cotisations/primes d’assurance de prêt :

- Une cotisation d’assurance constante pendant toute la durée de remboursement du crédit

- Une cotisation d’assurance évolutive au fil du crédit

Nous te présentons dans cet article les différences entre ces modes de cotisation et ce qui pourrait être le plus avantageux pour toi !

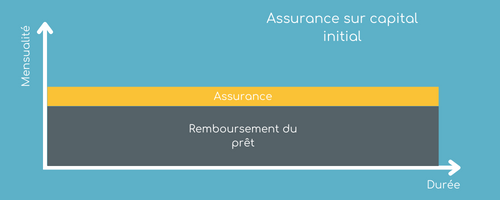

L’assurance emprunteur sur capital initial

Pour commencer, voici le système le plus simple que tu peux retrouver sur le marché : l’assurance de prêt sur capital initial. Elle est calculée sur le capital emprunté au début du crédit. Cette cotisation est ensuite la même pendant tout le remboursement du crédit. Le montant des mensualités du prêt et d’assurance sont identiques tout le long du prêt.

Exemple : Virginie emprunte 230 000 € à un taux de 4,50 % pour une période de 20 ans. Le Taux Annuel Effectif de l’Assurance (TAEA) pour son crédit est de 0,40 %

Sa mensualité sans assurance est de 1 455,09 € tandis que sa cotisation d’assurance est de 107,33 €. Elle remboursera tous les mois 1 562,43 € pour amortir son crédit.

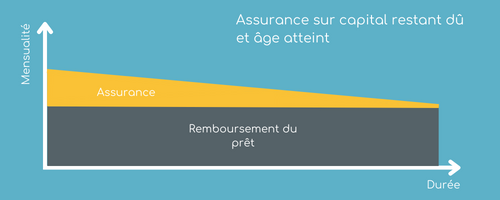

L’assurance emprunteur sur capital restant dû et âge atteint

L’assurance de prêt sur capital restant dû et âge atteint fonctionne sur un système différent. Le remboursement de ton prêt hors assurance est toujours constant. Par contre, la cotisation d’assurance ne sera jamais la même d’une année sur l’autre. Certaines banques concentrent un maximum de primes sur les premières années du crédit.

La prime d’assurance augmentera un petit peu au début du crédit avant de diminuer chaque année jusqu’à ne plus rien payer à la fin du crédit. Cette assurance peut sembler plus avantageuse pour les emprunteurs. Mais en réalité elle ne l’est pas toujours, notamment si tu es jeune.

Un crédit immobilier se contracte en général au minimum pour 20 ans. Cependant, la plupart des crédits sont remboursés bien avant par la vente du logement pour un nouveau projet immobilier. Par exemple si vous achetez un petit appartement au début de votre vie professionnelle, il est probable de le revendre quelques années plus tard pour un autre logement plus grand. On peut également citer d’autres exemples : mutation, divorce, renégociation de crédit, remboursement anticipé, etc... La durée moyenne pour un crédit immobilier est de 8 ans.

Dans ce cas-là, tu auras payé la grande majorité de ton assurance avec une cotisation élevée et tu ne pourras pas profiter des mensualités moins chères. Et pour une assurance sur capital restant dû et âge atteint, le coût sur 8 ans sera forcément plus élevé qu’une assurance de prêt sur capital initial.

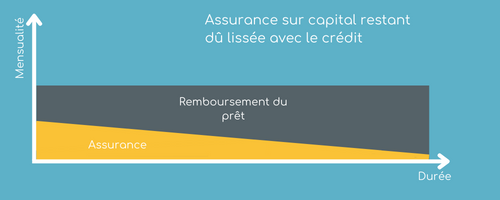

L’assurance emprunteur sur capital restant dû lissée avec le crédit

L’assurance sur capital restant dû lissée avec le crédit fonctionne également avec un système de cotisation d’assurance dégressive. A l’inverse, ta mensualité de prêt se rembourse de manière progressive. La mensualité de l’assurance et celle du remboursement du crédit vont s’adapter pour avoir le même montant tous les ans.

Ce type d’assurance est aussi peu intéressante car tu vas rembourser la grande majorité de ton assurance pendant les 8 premières années du crédit et tu rembourseras moins vite le capital emprunté pour ton crédit.

Pourquoi changer son assurance emprunteur ?

Grâce à la loi Lemoine, tu peux changer ton assurance de prêt à tout moment pendant le remboursement du crédit. Si tu fais ton changement rapidement, tu pourras faire des économies importantes (10 000 € en moyenne).

Par contre, un changement d’assurance plus tardif sera beaucoup moins avantageux. En effet, tu auras déjà payé une partie importante de ton assurance. Le mieux à faire pour les assurances sur capital restant dû est de changer son contrat le plus vite possible.

Choisir son assurance emprunteur avec Switchassur

Chez SwitchAssur, nous proposons des assurances de prêts sur capital initial mais aussi sur capital restant dû mais ils sont tous bien moins chers que ceux proposés par les banques. En plus, nous avons sélectionné les meilleurs contrats du marché en termes de garanties et nos contrats s’adaptent automatiquement aux exigences de ta banque. Certains contrats alternatifs proposés par SwitchAssur fonctionnent sur du capital initial avec une période sans cotisation avant la fin du crédit.

Tu peux facilement comparer les tarifs de nos 7 contrats pour choisir le plus intéressant pour toi. Si tu penses changer de crédit immobilier rapidement, comparer le coût de ton contrat sur 8 ans sera le plus intéressant. Par contre si tu as prévu de garder ton crédit longtemps, il faudra aussi observer le coût sur la totalité du crédit.

Tu as toutes les clés en main pour bien analyser les tarifs de l’assurance de prêt. Si tu veux profiter des meilleurs contrats aux meilleurs prix, rendez-vous sur SwitchAssur pour faire un devis.