Écrit par Emilie RUBEN - Temps de lecture

Les articles sur l'assurance emprunteur censurés de la loi ASAP

Le Conseil Constitutionnel a finalement retiré de la loi ASAP les amendements visant à faciliter la résiliation annuelle de l’assurance emprunteur.

Pourtant, malgré l’amendement Bourquin en vigueur depuis le 1er janvier 2018, le changement d’assurance emprunteur après la première année reste très compliqué, voire impossible pour un emprunteur seul face à sa banque.

Pour conserver l’assurance emprunteur, les banques usent de toutes sortes de méthodes dissuasives : réponses tardives, partielles, ou non-réponses, demandes de documents inutiles, refus injustifiés… Ces manœuvres dilatoires leur permettent parfois de gagner une à deux années de primes d’assurance.

Les banques peuvent aussi proposer des contrats « défensifs » ou des contre-offres à la tête du client qui leur permettent de s'aligner sur les tarifs des contrats des assureurs alternatifs, ce qui témoigne de leur capacité à réduire leur marge… Mais ces offres dépendent de la capacité de l’emprunteur à négocier avec sa banque et ne sont donc pas accessibles à tous.

C’est pourquoi, il est important que le législateur intervienne pour faire respecter les droits des emprunteurs. Le libre choix de l’assurance emprunteur doit être une réalité pour tous et pas seulement pour les emprunteurs ayant une meilleure capacité de négociation avec leur banque.

La loi ASAP avait pour ambition de faciliter le changement d’assurance emprunteur après la première année et apportait quelques améliorations : définition de la date d’échéance, renforcement du devoir d’information initial et annuel, justification des refus et de l’intégralité des motifs, sanctions. Même si elle n’aurait sans doute pas suffi à assurer l’effectivité du droit au changement d’assurance emprunteur pour tous, elle représentait un signal fort pour montrer la volonté du législateur de garantir le libre choix des consommateurs.

La législation de l’assurance emprunteur

L’assurance emprunteur concerne six millions de foyers en France, et pèse lourd dans leur budget puisque c’est l’une des primes les plus onéreuses. En changeant son assurance bancaire pour un contrat alternatif, un emprunteur économise facilement plusieurs milliers d’euros, tout en bénéficiant de garanties égales, voire meilleures.

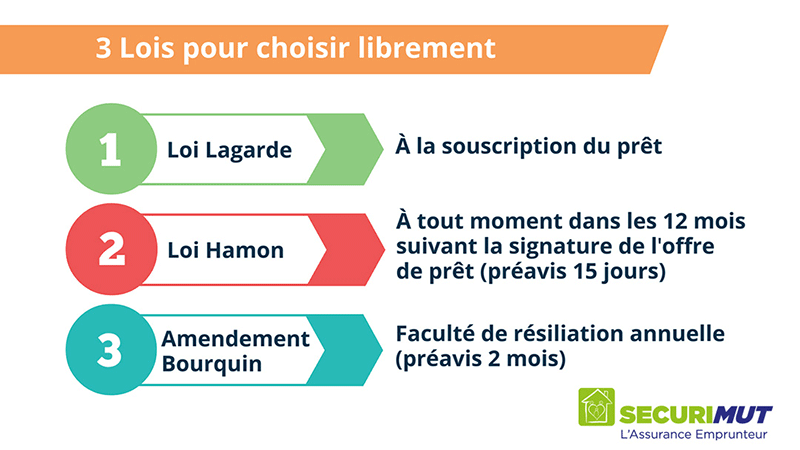

L’emprunteur a le droit de choisir son assurance de prêt immobilier avant la signature du crédit (Loi Lagarde), ou d’en changer, à tout moment la première année qui suit la signature du crédit, puis chaque année grâce à la résiliation annuelle.

Sa seule obligation est d’apporter une assurance avec un niveau de garanties équivalent au contrat bancaire.

De son côté, la banque a 10 jours pour répondre aux demandes de substitution et ne peut refuser dès lors que l’équivalence de garanties est apportée. La banque ne peut pas non plus facturer de frais ou modifier les conditions du crédit.

SwitchAssur : la solution pour changer facilement d’assurance emprunteur

SwitchAssur est un comparateur spécialisé en assurance de prêt qui permet à tous les propriétaires de changer d’assurance emprunteur en toute simplicité.

SwitchAssur propose d’office des contrats ajustés qui répondent aux critères d’équivalence de garanties de la banque prêteuse. Pas besoin de choisir parmi 30 propositions, en moyenne l’emprunteur voit 7 contrats.

À chaque comparaison, les résultats sont simplement classés en fonction du coût total sur toute la durée du crédit et les prix sont comparés sur plusieurs durées. Ainsi, l’emprunteur peut voir immédiatement les économies et les garanties proposées.

L’emprunteur peut souscrire 100 % en ligne, jusqu’à la signature électronique, ou être accompagné par téléphone par les experts SECURIMUT. Puis, une fois le contrat choisi souscrit, SwitchAssur s’occupe de toutes les démarches auprès de la banque.