Vous souhaitez acheter un bien immobilier et pour cela vous devez emprunter mais vous avez déjà un prêt en cours. Ou alors, vous bénéficiez d’un prêt à taux avantageux sur une partie de votre financement. Ou encore, vous voulez prévoir une mensualité plus basse en prévision d’une baisse de revenus (retraite) : pensez au prêt à paliers !

Qu’est-ce qu’un prêt à paliers ?

Le but du lissage de prêt (l’autre nom du prêt à paliers) est de proposer à l’emprunteur le remboursement le moins contraignant possible sur toute la durée de son prêt. Plutôt que d’empiler deux prêts, on fait en sorte de les combiner afin d’obtenir, dans la majorité des cas, une mensualité globale stable sur toute la durée de l’emprunt, même si les deux prêts ne se terminent pas en même temps.

Le « palier de confort » (baisse de mensualité en prévision de la retraite) représente la démarche inverse : l’emprunteur rembourse davantage au début afin de bénéficier d’échéances plus faibles en fin de prêt.

Un exemple de lissage de prêt

Isabelle et Pierre souhaitent acheter une maison à 220 000 €. De par son travail, Isabelle a accès à un prêt employeur d’un montant de 20 000 € sur 10 ans à 1 %. Pour le reste de leur financement, leur banque leur octroie un prêt de 200 000 € sur 25 ans à 1,80 %.

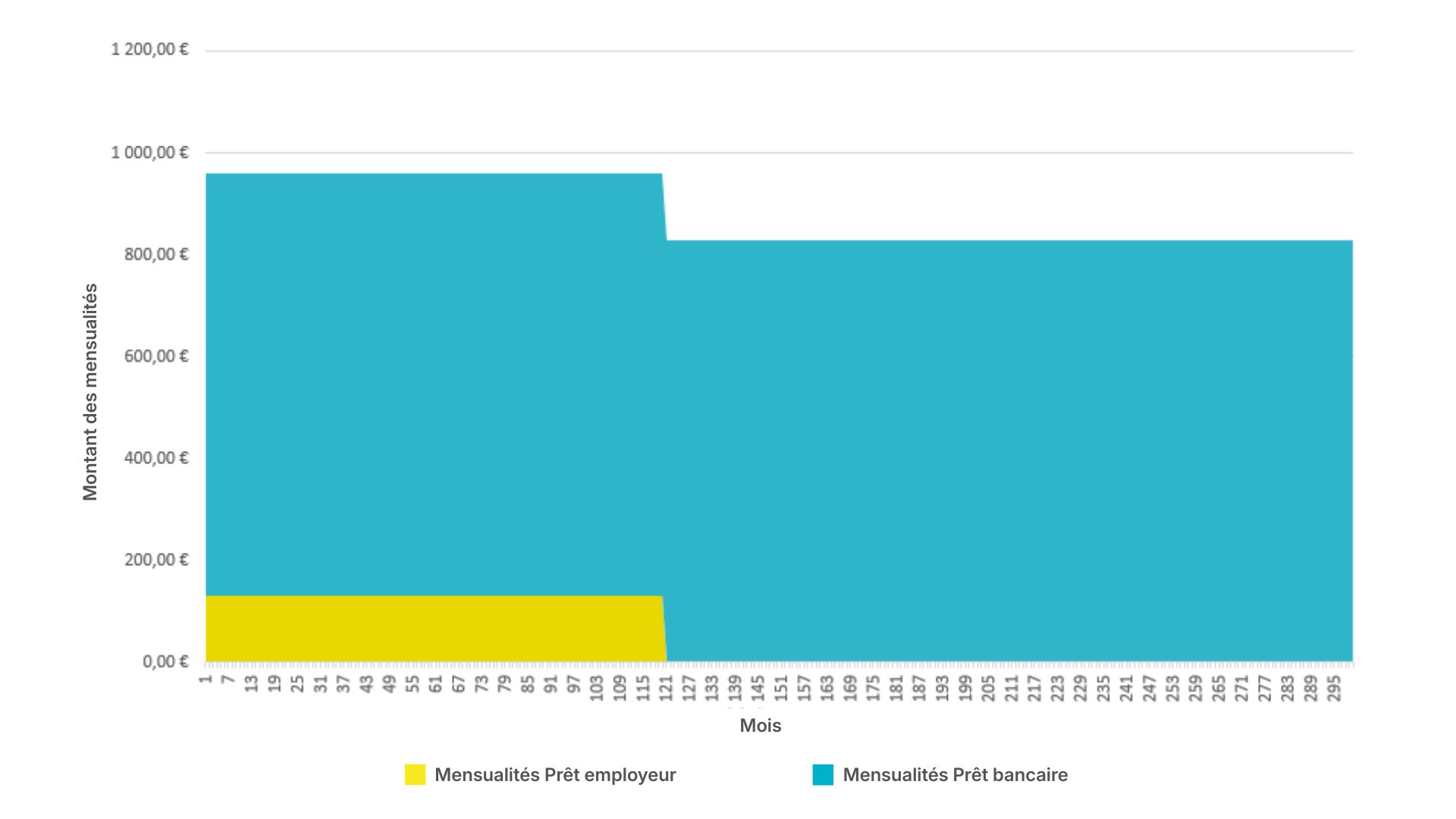

Sans lissage de prêt, Isabelle et Pierre remboursent selon le tableau ci-dessous :

|

Mois 0 au Mois 120 inclus |

Mois 120 au Mois 300 inclus |

|

|

Mensualités prêt employeur |

131,41 € |

0 € |

|

Mensualités prêt bancaire |

828,37 € |

828,37 € |

|

Total à payer chaque mois |

959,78 € |

828,37 € |

Le total des intérêts versés au bout de 25 ans est de 769 € pour le prêt à 1 % et de 48 511 € pour le prêt à 1,80 %, soit un total de 49 280 €.

On peut visualiser le déroulement du remboursement sur un graphique représentant deux prêts sans lissage.

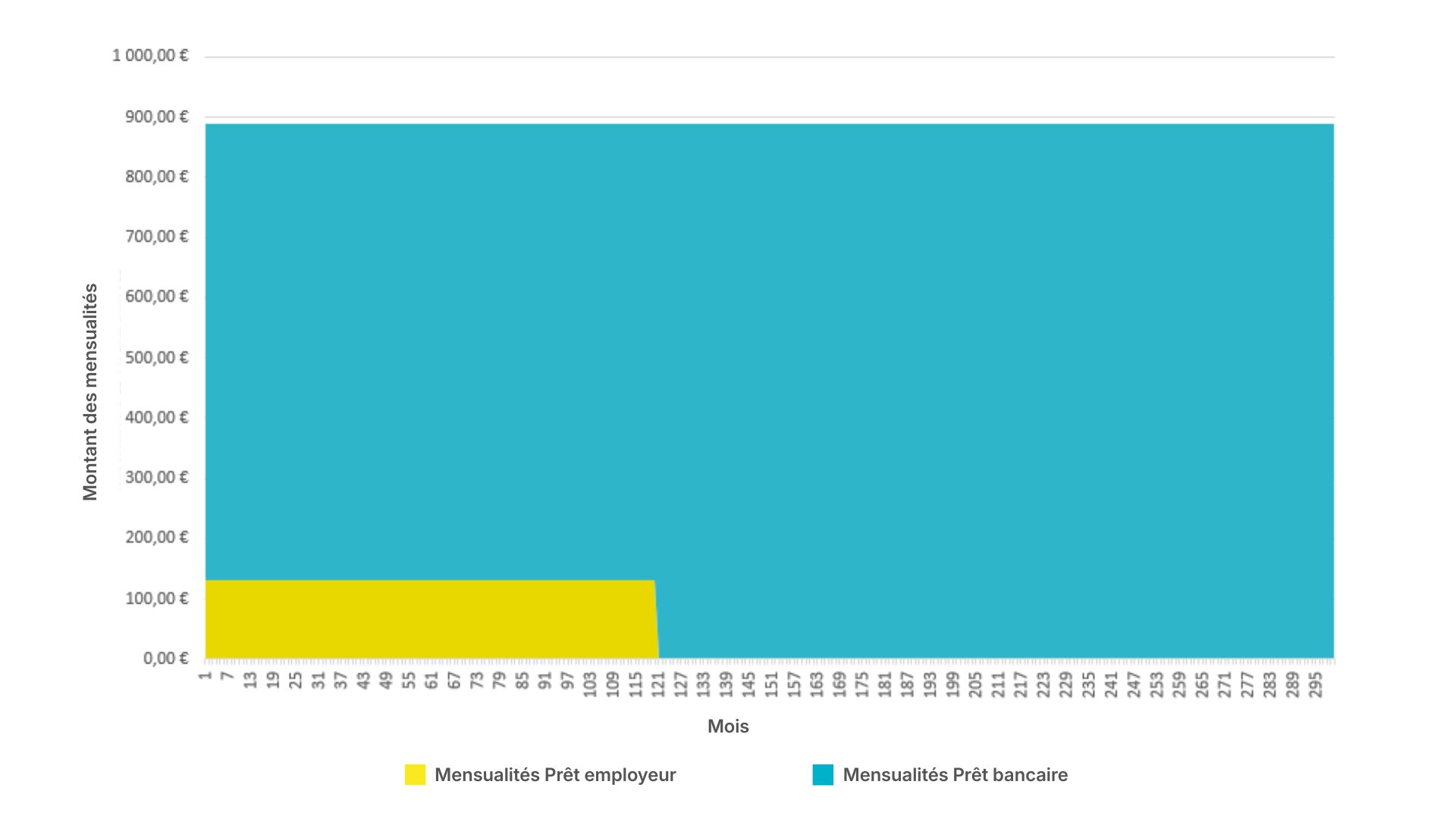

Intéressons-nous maintenant à ce que permet d’obtenir un lissage de prêt :

|

Mois 0 au Mois 120 inclus |

Mois 120 au Mois 300 inclus |

|

|

Mensualités prêt employeur |

131,41 € |

0 € |

|

Mensualités prêt bancaire |

756,69 € |

888,10 € |

|

Total à payer chaque mois |

888,10 € |

888,10 € |

Le total des intérêts versés au bout de 25 ans est alors de 769 € + 50 661,51 €, soit 51 430,51 €.

On visualise ce remboursement sur un graphique représentant deux prêts avec lissage.

Ainsi, le lissage de prêt entraîne un coût total légèrement plus élevé (environ 2 150 € dans cet exemple), car une partie du capital est amortie plus lentement. En contrepartie, il permet de bénéficier d’une mensualité constante sur 25 ans, offrant une meilleure visibilité budgétaire.

Enfin, n’oubliez pas que ces mensualités ne prennent pas en compte l’assurance emprunteur, pourtant demandée de manière quasi systématique par les banques. Or, le mode de remboursement du crédit peut également avoir un impact sur le coût de l’assurance emprunteur, selon le contrat choisi.

Le prêt à paliers permet d’adapter vos mensualités à votre situation financière, aujourd’hui comme demain. Mais pour que cette stratégie soit pleinement efficace, votre assurance emprunteur doit elle aussi être adaptée à votre montage de crédit.

Avec SwitchAssur, comparez les assurances emprunteur en toute simplicité, identifiez les offres les plus avantageuses pour votre prêt à paliers et réalisez des économies sans renoncer à la qualité des garanties.