Écrit par Alexis LALLEMANT - Temps de lecture

Le PTZ, c’est quoi ?

Le PTZ (Prêt à Taux Zéro) est un dispositif d’accession à la propriété pour les foyers avec des revenus modestes. Autrement dit, il sert uniquement à faciliter l’achat de sa résidence principale et, pour en bénéficier, les revenus du ménage ne doivent pas dépasser certaines limites.

L’intérêt du PTZ est d’être un crédit « gratuit ». En effet, on te prête de l’argent sans intérêts en retour. C’est ce qu’on appelle un prêt aidé par l’Etat.

Le prêt à taux zéro est très encadré dans son fonctionnement. Il n’est pas fait pour financer la totalité de sa résidence principale mais vient compléter le prêt immobilier principal. Il permet d’emprunter sur 3 durées différentes : 20, 22 ou 25 ans et est toujours soumis à une période de différé de remboursement. Autrement dit, vous commencez à le rembourser après 5, 10 ou 15 ans.

Pour bénéficier du PTZ, tu dois ne pas avoir été propriétaire d’une résidence principale pendant les 2 années précédents ta demande.

Les nouveautés du PTZ pour 2024

Le ministre de l’économie Bruno Lemaire a présenté de nombreuses mesures pour rendre le PTZ plus accessible. L’objectif principal est de relancer l’activité du marché de l’immobilier qui traverse une période de crise actuellement. Toutes les mesures seront mises en place à partir de 2024.

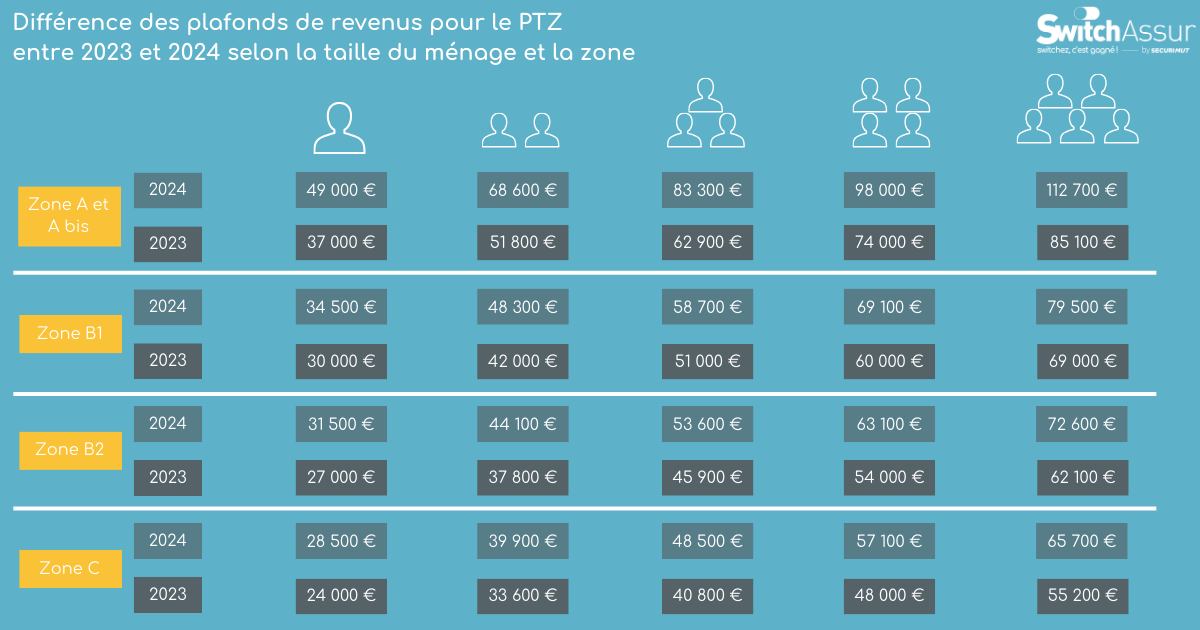

Les plafonds de revenus du PTZ 2024

Le gouvernement a décidé d’augmenter les plafonds de revenus selon la taille du ménage et de la zone d’achat. Voici les évolutions en tableau.

On peut noter que les augmentations sont significatives surtout dans les zones A et A bis.

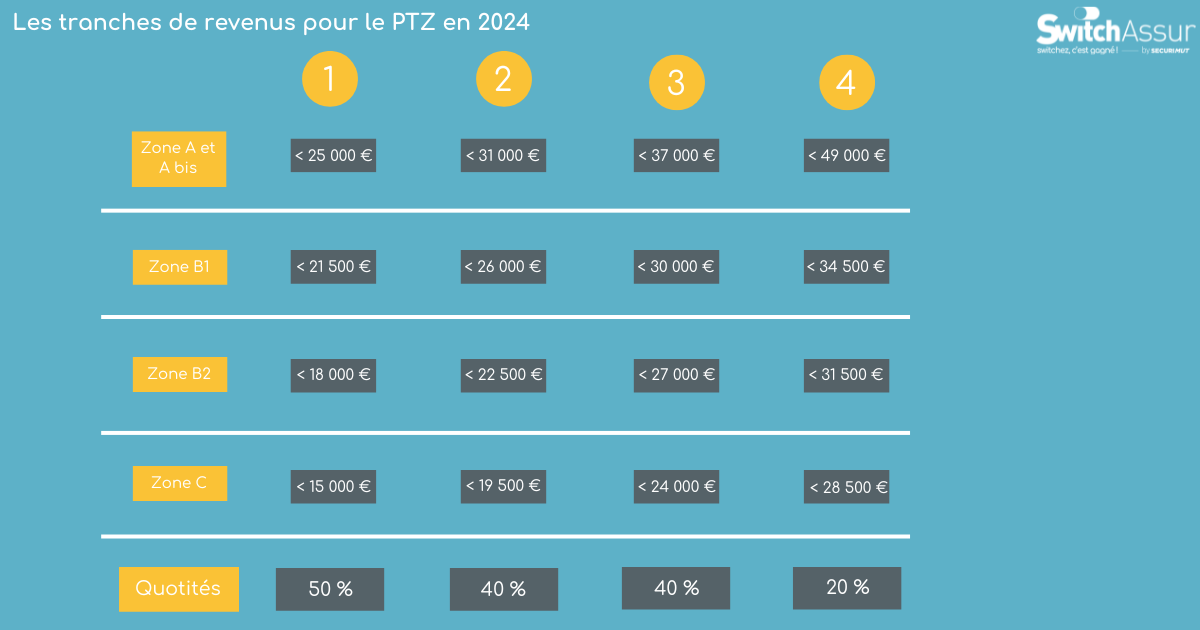

Le PTZ ne peut pas financer la totalité de ton crédit immobilier. Il finance une partie de la totalité de ton achat. Cette part, appelée également quotité, est calculée selon le montant de tes revenus. On retrouve 4 tranches de revenu pour chaque zone.

Les communes concernées par le PTZ 2024

209 communes ont été reclassés en zone tendue éligible pour le PTZ. L’objectif est toujours d’élargir les conditions d’accès au plus grand nombre. Ce changement permettra peut-être de répondre à la hausse des taux.

Toutes les villes en question ne sont pas encore connues mais Bruno Lemaire a donné quelques exemples. Il a cité Auxerre, Besançon, Bidart, Bordeaux, Cournon d’Auvergne ou encore Le Mans.

Les logements concernés par le PTZ 2024

Le PTZ 2024 concerne les logements neufs mais aussi les anciens. Voici différents exemples pour lesquels le PTZ est éligible dans le neuf :

- L’achat d’une résidence principale (travaux ou non). La seule exception concerne les maisons individuelles neuves. Elles ne sont plus éligibles au dispositif.

- La construction d’un nouveau logement

- L’achat d’un logement social existant

- La transformation d’un local commercial en logement

Pour l’ancien, les conditions sont plus restrictives :

- Être en zone B2 ou C

- Effectuer des travaux d’une valeur d’au moins 25 % de l’opération à financer

- Prouver que les travaux en question permettent de limiter la consommation énergétique du logement à 331 KWh/m²

Monter son dossier pour un PTZ

Ce dossier se monte avec ta banque quand tu négocies ton offre de prêt. Ta situation actuelle détermine les documents à fournir pour faire une demande de prêt à taux zéro. Cependant, certains documents restent tout de même obligatoires dans tous les cas.

- Ton état civil

- Le montant de tes revenus

- La résidence principale dans laquelle tu vis

- Le type d’opération immobilière

- Le choix de financement

Ensuite, les documents dépendent de ta situation. Si tu vis chez tes parents au moment de l’achat de ton bien, tu devras fournir une attestation sur l’honneur. Tu devras aussi fournir un justificatif de non-propriété (quittance de loyer, contrat de location) si tes parents sont locataires. S’ils sont propriétaires, la taxe foncière peut être l’un des documents à fournir.

Si tu es locataire, on te demandera d’autres documents :

- Le contrat de bail

- Une quittance de loyer

- Un justificatif de domicile prouvant que ce logement est ta résidence principale (facture d’électricité, attestation d’assurance habitation, etc…)

La situation civile est un autre critère influant sur les documents à fournir. Si tu es marié, tu dois présenter un contrat de mariage. Si vous avez des enfants, il faudra fournir votre livret de famille.

Fais des économies sur ton prêt grâce à l'assurance emprunteur

Le PTZ est très avantageux mais il ne rendra pas ton crédit immobilier gratuit. En effet, celui-ci ne financera pas l'intégralité de ton prêt. Au maximum, la moitié de l'achat sera prise en charge par le PTZ. L'autre partie de ton achat immobilier sera financé par un crédit plus classique.

Que tu réalises un Prêt à Taux Zéro ou non, tu devras forcément assurer ton prêt. Ces assurances ont un coût important sur le montant total de ton crédit. Elles sont souvent proposées par les banques mais elles sont souvent plus chères.

La loi te permet de choisir une assurance de prêt externe à celle de ta banque. Notre comparateur SwitchAssur te propose des assurances de prêt plus économiques et plus couvrantes. En moyenne, tu peux gagner 10 000 € sur la totalité de ton assurance en passant par nous. Si tu fais des économies sur ton prêt grâce à ton PTZ, tu peux aussi en faire sur ton assurance grâce à SwitchAssur !

Je compare