Le principe est simple. Vous vous rendez auprès de votre banque avec le montant du crédit dont vous avez besoin (déterminé selon votre apport personnel, le coût de votre projet, etc.). La banque s’appuie sur ses barèmes de taux et, en fonction notamment de vos revenus et de la durée choisie, vous propose un taux d’emprunt. De ce taux découle le montant des mensualités de votre crédit. C’est à ce moment-là que vous choisissez, en accord avec le prêteur, la durée de prêt la plus adaptée à votre budget. Les banques s’appuient généralement sur un taux d’endettement de référence d’environ 33 % de vos revenus, tout en tenant compte du reste à vivre et de votre situation globale.

Un exemple de prêt à amortissement simple

Sophie et Xavier souhaitent acheter une maison à 200 000 € (hors frais de notaire). Ils disposent de 35 000 € d’apport et ont donc besoin d’un prêt immobilier de 165 000 €. Ils se rendent à la Banque Alpha pour concrétiser leur projet.

Voici des exemples de taux proposés (à titre illustratif) :

|

Durée d’emprunt |

> 17 ans et < 21 ans |

> 20 ans et < 26 ans |

> 25 ans et < 31 ans |

|

Taux |

3,60 % |

3,80 % |

4,00 % |

- Sur un prêt de 20 ans à 3,60 %, les mensualités s’élèvent à 965 €.

- Sur un prêt de 25 ans à 3,80 %, les mensualités s’élèvent à 853 €.

- Sur un prêt de 30 ans à 4,00 %, les mensualités s’élèvent à 788 €.

Sophie et Xavier ont la capacité de supporter ces trois niveaux de mensualités. Toutefois, avec deux enfants à charge et en tenant compte du fait que ces montants n’incluent pas l’assurance emprunteur, ils préfèrent, en accord avec la banque, opter pour un prêt sur 25 ans, offrant un meilleur équilibre entre budget mensuel et coût total.

Parlons maintenant de l’amortissement de leur prêt.

Chaque mois, le couple rembourse une mensualité de 853 €. En revanche, la composition de cette mensualité évolue au fil du temps. Elle comprend :

- les intérêts calculés sur le capital restant dû,

- une part de capital amorti.

Au début du prêt, la part des intérêts est plus importante. Progressivement, cette part diminue tandis que le capital remboursé augmente.

|

Échéance (mois) |

Intérêts |

Capital amorti |

Capital restant dû |

Mensualité |

|

1 |

523 € |

330 € |

164 670 € |

853 € |

|

2 |

521 € |

331 € |

164 338 € |

853 € |

|

3 |

520 € |

332 € |

164 006 € |

853 € |

|

4 |

519 € |

333 € |

163 672 € |

853 € |

|

… |

… |

… |

… |

… |

|

298 |

8 € |

845 € |

1 698 € |

853 € |

|

299 |

5 € |

847 € |

850 € |

853 € |

|

300 |

3 € |

850 € |

0 € |

853 € |

|

Cumul |

90 844 € |

165 000 € |

255 844 € |

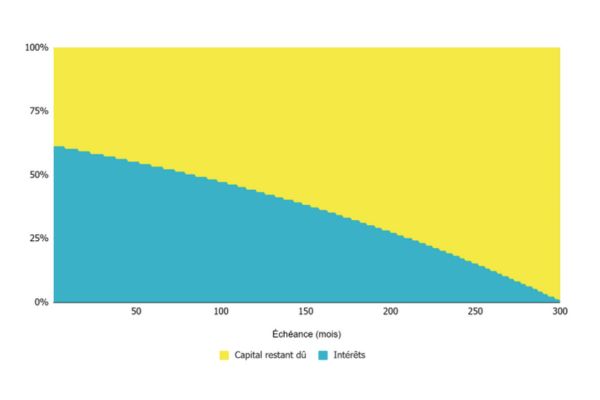

Si on visualise ce remboursement sur un graphique :

À l’issue des 25 ans, le capital emprunté de 165 000 € et les intérêts sont intégralement remboursés.

Ce mécanisme d’amortissement est identique quel que soit l’établissement prêteur. En revanche, un poste de dépense reste souvent sous-estimé dans le coût global du crédit : l’assurance emprunteur. Si le taux d’intérêt est fixé lors de la souscription du prêt, l’assurance de prêt peut, elle, être choisie librement et remplacée à tout moment, à condition de respecter l’équivalence de garanties exigée par la banque. Selon votre profil et la durée restante de votre emprunt, comparer les contrats peut permettre de réduire sensiblement le coût total du crédit, sans modifier ni la mensualité ni les conditions de remboursement.